碳化硅轴套

- 碳化硅大规模上车:道阻且长行则将至

产品详情

记者从4月7日举行的中国汽车芯片产业创新战略联盟功率半导体分会成立大会上了解到,功率半导体有望率先成为中国半导体在国际上领先的领域。上下游协同,跨领域、跨行业紧密合作,汽车电动化的道路才能更顺畅。

新能源汽车是全世界汽车产业转变发展方式与经济转型的主要方向。2022年是全球新能源汽车产业高质量发展具有标志性意义的一年,年销量首次突破1000万辆,同比增长63.6%。芯片是新能源汽车不可或缺的关键器件,慢慢的变成了影响汽车产业高质量发展的关键性因素。随着新一轮科技革命和产业变革的兴起,汽车的智能化、网联化、电动化加速演进,新能源汽车、智能网联汽车产业的蓬勃发展,芯片在汽车当中的重要性日益提升,需求保持稳步上升。多个方面数据显示,2022年,全世界汽车半导体市场总额达到530亿美元。预计2027年,汽车半导体市场将达到2000亿美元。2022年到2027年,年复合增长率将保持在30%以上。

功率半导体是整个汽车芯片几大类产品中很重要的一环,大范围的使用在转换器、充电器、逆变器等实现能量互换的关键零部件中。在纯电动车型中,功率半导体使用量大幅度的提高,占比达到55%。

目前,国际领先汽车企业的功率半导体产品已从标准品应用步入到定制品开发,通过定制化实现产品差异化竞争;国内汽车企业功率半导体产品虽仍以标准品应用为主,但也逐步启动定制化开发,技术追赶国际竞企与竞品。2021年投产的湖南三安长沙项目,业务涵盖碳化硅衬底材料、外延片、晶圆生产及封装测试等环节,是国内第一条、全球第三条碳化硅垂直整合产业链。湖南三安半导体销售副总经理张真榕在接受记者正常采访时表示:“我们的车规级碳化硅MOSFET产品正配合多家车企做流片设计及测试并取得重大突破。”

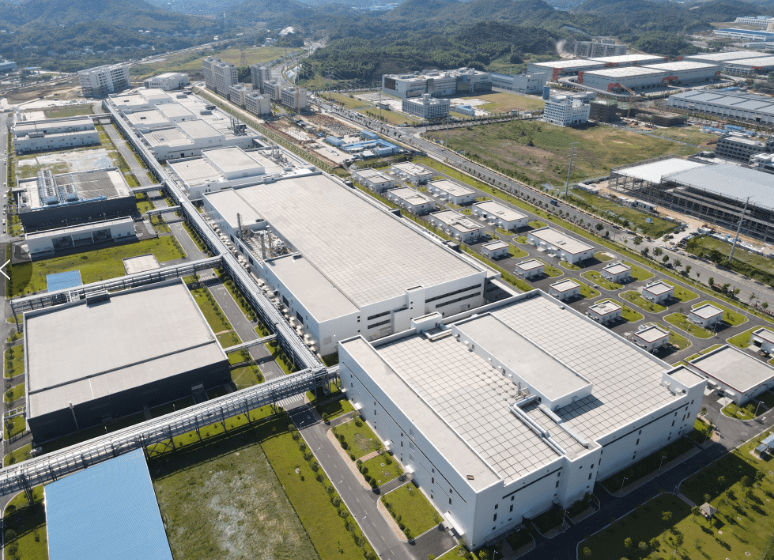

湖南三安半导体产业园拥有全球第三条、我国首条碳化硅全产业链垂直整合生产线

近年来,碳化硅上车的呼声慢慢的升高,很多车企开始在电驱系统中导入碳化硅(SiC)技术。碳化硅半导体宽禁带、高导热率、高击穿场强、高饱和电子迁移率的物理特性,让它能耐高压、高温、高频,从而满足高效率、小型化和轻量化的场景要求。比亚迪汽车工业有限公司副总工程师刘源告诉《中国电子报》记者,SiC功率半导体应用于新能源车,能够更好的降低损耗、减小模块体积重量、提升续航能力。预测2027年碳化硅功率器件的市场规模将超过100亿美元。有数据表明,2025年,全世界2000万辆的新能源汽车中,若15%~30%B级以上轿车采用碳化硅芯片,保守估计缺口达150万~300万片。

新能源汽车电驱系统采用SiC,可满足电动车动力性、舒适性、经济性和800V应用的迫切需求。中国一汽研发总院院长赵永强介绍说,近两年,现代IONIQ5、奥迪e-tron GT、保时捷Taycan、保时捷Taycan、通用Ultium等车型,充电5min续航100km。今明两年,奔驰EVA将实现峰值充电功率128kW、48min由10%充至80%;保时捷Macan将实现峰值充电功率180kW、25min由5%充至80%。“再看国内,长城机甲龙限量版、北汽阿尔法S、小鹏G9、吉利极氪 001、比亚迪OceanX等车型,都用上了SiC芯片。”赵永强告诉记者。

赵永强进一步表示,需求驱动牵引SiC功率模块在车用领域快速推广应用与进一步升级,要求电驱系统来进行SiC匹配开发。他说,基于新能源整车需求,车规SiC功率模块封装技术向着低杂感、高散热、集成化、高可靠方向发展,主流SiC功率芯片以Wolfspeed、ST的平面栅结构和Rohm、Infineon的沟槽栅结构为代表,平面栅结构日趋成熟,已实现批量上车应用,沟槽栅结构可实现更高电流密度与更低导通电阻,未来批量应用前景广阔。围绕电驱系统应用及失效模式分析需求,功率芯片静态特性优化、动态特性优化、结终端优化与集成化是下一代车用SiC技术发展趋势,真正的完成“半导体定义汽车”。

但要想真正让碳化硅大规模上车,还要进一步降本增效。张真榕表示,目前,车用碳化硅成本居高不下,主要有晶体质量、晶体生长速度比较慢、切磨抛光带来的损耗等原因。“要想降低碳化硅成本,技术创新是最佳手段,采用国产设备和原材料也是手段之一。”张真榕对记者说。三安半导体投资160亿元在长沙建设碳化硅全产业链超级工厂,通过技术创新以及全产业链的垂直整合,形成规模制造,减少相关成本,更好地赋能新能源汽车产业高质量发展。目前,湖南三安半导体一期工程已经量产,6英寸碳化硅晶圆年产能产能达到20万片,二期工程预计2023年年底投产,6英寸碳化硅晶圆年产能将达50万片。

中国新能源汽车已确定进入全面市场拓展期,保持了快速增长态势。多个方面数据显示,2022年中国新能源汽车产销分别完成了705.8万辆和688.7万辆,同比分别增长了96.9%和93.4%,连续8年保持全球第一;新能源汽车新车的销量达到汽车新车总销量的25.6%。中国新能源汽车占全球销量的61.2%,提前3年完成了2025年规划目标。我国作为新能源汽车制造大国,对汽车半导体市场保持旺盛的需求。预计到2025年,我国汽车半导体市场将达到137亿美元。

与会多位行业专家提出,功率半导体器件由于占新能源汽车电驱动系统成本比例比较高,将成为降低整车成本、提升国际竞竞争力的重要环节。当前,碳化硅功率半导体模块国产化的导入率已达到8%~10%,已经打下良好基础。要保持我国自主功率半导体企业持续健康发展,需要从多方面同步推进:整车、总成和芯片企业要瞄准提升功率器件国产化水平和产业链自主可控的目标,从材料、芯片、模块、总成、整车层面深度合作与测评,达到整车对核心零部件的应用要求;行业层面要提升中国汽车芯片产业创新战略联盟半导体分会的行业影响力,加大对分会的支持力度,建立全产业链的检测认证能力,共同推进整车、零部件和芯片企业的协同合作深度。

赵永强提出要创建一批国产碳化硅芯片示范运行项目,通过具体项目,让整车厂、总成厂了解芯片企业技术水准,为功率半导体在国产新能源汽车大规模应用奠定基础。另外,从整车厂角度看,数字化时代的到来,“半导体定义汽车”的时代也随之而来,因此,要实现整车厂和半导体企业的深度绑定。

刘源表示,中国已是全球最大的汽车消费市场,未来汽车消费需求仍将提升,且出于供应链安全考虑,预计将更多采用国内半导体厂商产品,这为国内汽车功率半导体厂商提供了良好的发展契机。他提出建议,第一,加大芯片上车的应用;第二,构建汽车半导体产业更具韧性的供应链的生态,和面向汽车未来技术的产业链生态的双生态战略;第三,加强芯片专业人才的队伍建设,专业人才队伍是芯片行业向前发展的最大推动力;第四,完善我国汽车芯片的标准和检测认证体系;第五,加强国际交流合作,汽车与半导体产业供应链长,技术集中度高,全球分工非常充分,需要各个国家优秀的企业,优势互补,共同协作。

张真榕和记者说,芯片企业与整车厂之间隔了三层:芯片—模块—电控电驱—整车电源,相当于芯片企业是整车企业的三级物料供应商,传统的整车是5年一代,现在的新能源电动车两年就要开发一代,因此要打破传统的供应模式,提升整车厂和芯片企业的沟通交流的效率。“值得欣慰的是,我们的客户,如理想汽车等与我们已合作了三年多,产品不断迭代,预计今年第四季度有望在国内新能源汽车主驱上见到我们的碳化硅芯片。”张真榕说。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。