碳化硅轴套

- 2023年全球碳化硅衬底市场规模及行业发展前途预测分析(图)

产品详情

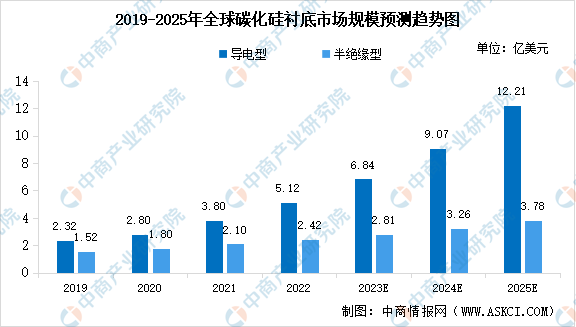

中商情报网讯:碳化硅衬底是一种由碳和硅两种元素组成的化合物半导体单晶材料,按照电学性能的不同,碳化硅衬底可分为导电型碳化硅衬底和半绝缘型碳化硅衬底。根据Yole数据,2022年全球导电型碳化硅衬底和半绝缘型碳化硅衬底市场规模分别为5.12亿美元和2.42亿美元,预计到2023年市场规模将分别达到6.84亿美元和2.81亿美元。

随着碳化硅器件在5G通信、电动汽车、光伏新能源、轨道交通、智能电网等行业的应用,碳化硅器件市场需求迅速增长,全球碳化硅行业呈现产能供给不足的情况。为了能够更好的保证衬底供给,满足以电动汽车为代表的客户未来的增长需求,各大厂商纷纷开始扩产。据CASA Research整理,2019年有6家国际巨头宣布了12项扩产,主要为衬底产能的扩张,其中最大的项目为科锐公司投资近10亿美元的扩产计划,分别在北卡罗来纳州和纽约州建造全新的可满足车规级标准的8英寸功率和射频衬造工厂。随着下游市场的超预期发展,产业链的景气程度有望持续向好,碳化硅衬底产业也将直接受益于行业发展。

2019年是碳化硅产业加快速度进行发展的关键年份。与同类硅基产品相比,虽然碳化硅基器件价格仍然较高,但是由于其优越的性能及价格持续走低,其综合成本优势逐渐显现,客户认可度持续提高。行业正在通过多种措施降低碳化硅器件成本:在衬底方面,通过增大碳化硅衬底尺寸、升级制备技术、扩大衬底产能等,一同推动碳化硅衬底成本的降低;在制造方面,随市场的开启,各大器件供应商扩产制造,随着规模扩大和制造技术不断成熟,也带来制造成本的降低;在市场方面,主要的产品供应商与大客户通过签订长期合作合同对市场进行锁定,供需双方一同推进市场渗透并形成良性循环。未来碳化硅器件的价格有望持续下降,其行业应用将快速发展。

由于宽禁带半导体的军事用途使得国外对中国实行技术禁运和封锁,国内碳化硅产业的持续发展对核心技术国产自主化、实现供应链安全可控提出了迫切的需求。自主可控趋势加速了宽禁带半导体器件的国产化替代进程,为宽禁带半导体行业带来了发展新机遇。在宽禁带半导体领域,下游应用企业已在调整供应链,支持国内企业。数家国内宽禁带半导体企业的上中游产品陆续获得了下游用户验证机会,进入了多个关键厂商供应链,逐步开始了以销促产的良性发展。

近年来从国家到地方相继制定了一系列产业政策来推动宽禁带半导体产业的发展。2020年8月,国务院印发《新时期促进集成电路产业和软件产业高水平发展的若干政策》,提出聚焦高端芯片、集成电路装备等关键核心研发技术,在新一代半导体技术等领域推动各类创新平台建设;2021年3月,十三届全国人大四次会议通过的《中华人民共和国国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》,提出要全力发展碳化硅、氮化镓等宽禁带半导体产业。此外,上海、广东、湖南、山东等多省市均出台了有关政策支持碳化硅等半导体产业高质量发展。我国宽禁带半导体行业迎来了前所未有的发展契机,有助于我国宽禁带半导体行业技术水平的提高和规模的快速发展。

更多资料请参考中商产业研究院发布的《中国碳化硅衬底未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。