碳化硅轴套

- 2022年中国先进陶瓷市场规模及发展的新趋势预测分析(图)

产品详情

中商情报网讯:随着中国在泛半导体、新能源等领域全球制造地位日益提高,以及国家大力推动新材料发展,先进陶瓷的市场需求也在逐步扩大,产业向高端化发展。现阶段,我国先进陶瓷技术探讨研究领域广泛,部分理论研究已接近国际主流水平;一些产品逐渐加入国际市场之间的竞争,许多企业将对高精尖、高的附加价值产品的研究开发作为发展重要抓手。

按照材料,先进陶瓷大致上可以分为氧化物、氢化物和碳化物陶瓷等。其中,氧化物陶瓷(尤其是氧化铝陶瓷)研究和产业化应用较早,目前应用领域最为广泛,使用规模也最大,占比约46%。其次是碳化物陶瓷和氮化物陶瓷,占比是28%和20%。

按照用途,先进陶瓷可分为主要具有强机械性能、耐腐蚀等理化特性的结构陶瓷以及具有电、磁等特性的功能陶瓷。

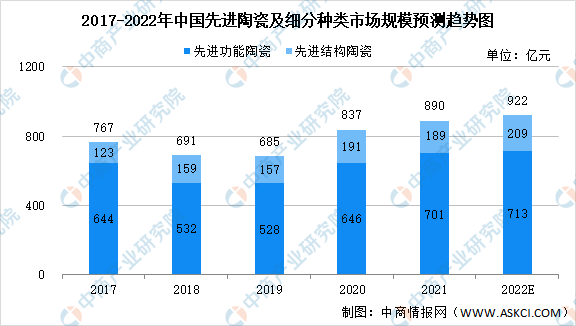

2021年中国先进陶瓷市场规模达到890亿元,约占全球市场的23%;中国先进结构陶瓷市场规模为189亿元,占中国先进陶瓷市场的21%。中国先进陶瓷市场起步较晚,2015年中国先进结构陶瓷国产化率仅约为5%,到2021年已提高至约20%,其2017年至2021年年均复合增长率为11.34%,明显高于全球上涨的速度。预计2022年中国先进结构陶瓷市场规模922亿元,其中先进功能陶瓷和先进结构陶瓷分别将达713亿元和209亿元。

先进陶瓷和表面处理下游泛半导体领域处在爆发阶段。自2014年《国家集成电路产业高质量发展推进纲要》发布以来,全球新增晶圆产能不断向中国大陆聚集,行业景气度快速上升;同年,国家集成电路产业投资基金正式成立,带动了产业链各环节加速资本布局。2019年以来,物联网、5G通讯、无人驾驶和数据中心等经济数字化趋势越发明显,进一步带动了半导体和显示面板需求强劲增长;同年,国家集成电路产业投资基金二期设立,推动本土企业提升自身产能与技术实力,热情参加全球化竞争。

随着半导体和显示面板产业向中国大陆转移,中国本土企业在设备生产、IC设计、晶圆制造、封装、上游材料和配套服务等产业链多个环节充分的发挥性价比和快速响应优势,各环节国产化率得到提升。下游晶圆制造、显示面板制造和设备企业的技术突破以及市场地位的提升,为上游材料和配套服务领域的中国本土企业也带来了更大的发展机遇。通过进行技术研讨和合作研发,上下游信息得到快速反馈,推动关键技术突破和产业化,在研发与制造环节实现了我国产业联动发展,增强了中国本土先进陶瓷和下游泛半导体设备、晶圆制造、显示面板制造企业的全球竞争力。

更多资料请参考中商产业研究院发布的《中国陶瓷行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。