产品中心

- 电动汽车市场催生碳化硅新前景

产品详情

(GaN)为代表的宽禁带半导体材料。与前两代半导体材料相比,第三代半导体材料具备更宽的禁带宽度,更高的击穿电场、热导率以及电子饱和速率,并且在抗辐射能力方面也具有优势。这些特性使得第三代半导体材料制备的半导体器件适用于高电压、高频率场景,还可以以较少的电能消耗获得更高的运行能力。因此,第三代半导体材料在5G基站、新能源车、光伏、风电、高铁等领域具有广泛的应用潜力。

其中,碳化硅作为第三代半导体材料的典型代表,在汽车电子领域具有广泛的应用前景。在新能源汽车领域,碳化硅功率器件大多数都用在驱动和控制电机、逆变器、车载DC/DC转换器、车载充电器(OBC)等。碳化硅功率器件能够明显提高电能利用率,使新能源汽车的系统效率更加高、重量更轻及结构更紧密,有助于节省成本以及提升续航里程。

此外,碳化硅在汽车充电设施中也有应用。随着电动汽车市场的逐步扩大,充电设施的需求也在增加。碳化硅充电桩可提供更高的充电效率,缩短充电时间,提高用户体验。

碳化硅是一种无机物,化学式为SiC,是通过高温冶炼而成的。在工业生产里,通常以石英、石油焦等为原料,辅助回收料、乏料,经过粉磨等工序调配成为配比合理与粒度合适的炉料,经高温制备而成。碳化硅的制备过程中,炉料达到一定温度时会合成碳化硅,但碳化硅主要是在≥1800℃时形成。每组电炉配备一组变压器,生产时只对单一电炉供电,以便根据电负荷特性调节电压来基本上保持恒功率。

碳化硅按照电阻性能的不同分为导电型碳化硅功率器件和半绝缘型碳化硅基射频器件:

功率器件又被称为电力电子器件,是构成电力电子变换装置的核心器件。电力电子器件是对电能进行变换和控制,所变换的“电力”功率可大到数百MW甚至GW,也可以小到数W甚至1W以下。电力电子装置正是实现电能高质量高效转换、多能源协调优化、弱电与强电之间控制运行、交流与直流之间能量互换、自动化高效控制等的重要手段,也是实现节能环保、提高电能利用效率的重要保障。

导电型碳化硅功率器件主要是通过在导电型衬底上生长碳化硅外延层,得到碳化硅外延片后进一步加工制作而成,品种包括造肖特基二极管(SBD)、MOSFET(金属氧化物半导体场效应晶体管)、IGBT(绝缘栅双极性晶体管)等,大多数都用在电动汽车、光伏发电、轨道交通、数据中心、充电等基本的建设。目前碳化硅二极管、MOSFET慢慢的开始商业化应用。

射频器件在无线通讯中扮演信号转换的角色,是无线通信设施的基础性零部件,最重要的包含功率放大器、滤波器、开关、低噪声放大器、双工器等。

半绝缘型碳化硅基射频器件是通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片后进一步制成,包括HEMT(高电子迁移率晶体管)等氮化镓射频器件,大多数都用在5G通信、车载通信、国防应用、数据传输、航空航天。

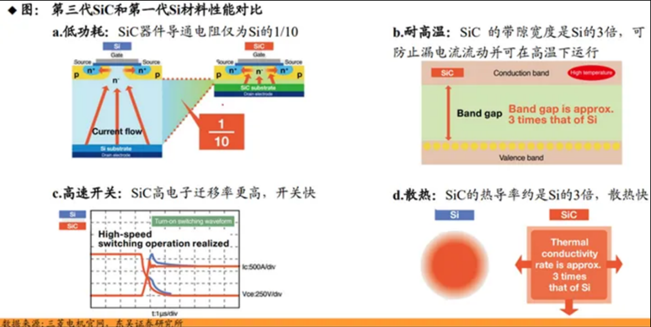

高温稳定性:碳化硅的禁带宽度大于硅,使得其能够在高温环境下保持稳定的性能。这对于汽车发动机控制单元、变速器控制单元等高温应用来说非常重要。

高效能量转换:碳化硅的导通电阻很低,可以大大降低能量损失。在电动汽车的电机控制器、车载充电器等应用中,使用碳化硅可以明显提高能量转换效率,从而增加电动汽车的续航里程。

快速开关响应:碳化硅的电子迁移率比硅高,可以更快地传递信号。在需要快速响应的应用中,如汽车牵引逆变器、车载DC/DC转换器等,碳化硅能大大的提升系统的响应速度和稳定性。

抗辐射能力强:碳化硅的抗辐射能力强于硅,适用于核能、航天等需要抗辐射的领域。在汽车电子领域,这能大大的提升器件的可靠性和稳定性。

降低系统成本:虽然碳化硅芯片的成本比较高,但使用碳化硅能够大大减少散热器、风扇等散热组件的数量和尺寸,以此来降低总系统的成本。

体积小:碳化硅功率器件能轻松实现更高的开关频率和更小的导通电阻,从而减小了电路中所需的电感和电容的尺寸,使得整个电路体积更小,有利于实现汽车电子的集成化和紧凑化。

耐压耐热:碳化硅材料的击穿场强和热导率较高,可以在高温和高电压环境下工作,增强了汽车电子系统的适应性和可靠性。

可靠性高:碳化硅材料具备更强的抗辐射能力和更低的热膨胀系数,使得其在实际应用中具有更高的可靠性和稳定性。

降低能耗:碳化硅材料具备高热导率和低介电常数,可以明显降低能耗,提高能源利用效率,符合汽车节能减排的需求。

降低EMI(电磁干扰):碳化硅材料的开关速度快,能够更好的降低EMI对汽车电子系统的影响,提高系统的电磁兼容性。

在汽车电子领域,已经应用的碳化硅功率器件包括二极管、MOSFET、JBS、PiN功率二极管和混合PiN肖特基二极管等。这一些器件大多数都用在电机驱动系统、充电系统、电池管理系统和辅助电源系统等领域。然而,碳化硅功率器件的应用仍面临成本、可靠性、标准化、供应链和技术门槛等挑战。随技术的慢慢的提升和成本的降低,碳化硅功率器件有望在汽车电子领域得到更广泛的应用。

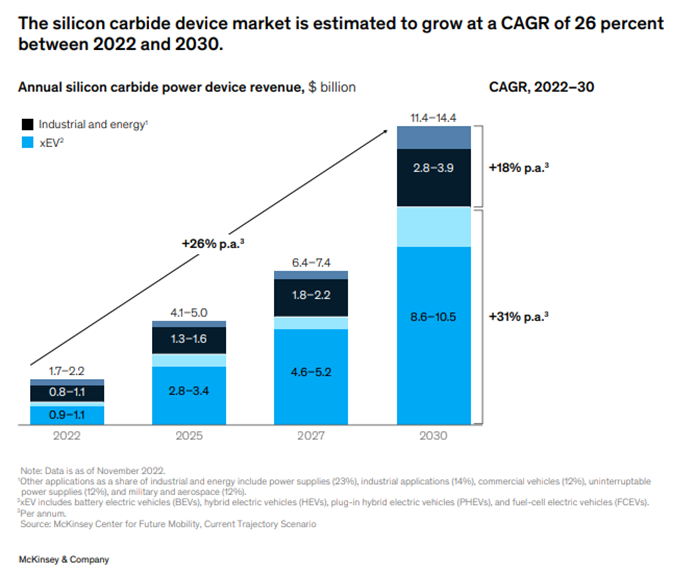

目前,碳化硅器件市场的价值约为20亿美元,预计到2030年将达到110亿至140亿美元,年均复合增长率约为26%。由于碳化硅对逆变器的高适用性,预计70%的碳化硅需求将来自电动汽车。中国是预计电动汽车需求量最大的国家,预计将占电动汽车生产对碳化硅总体需求量的 40%左右。

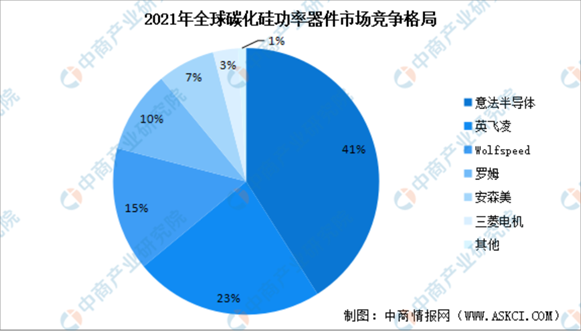

海外企业在碳化硅领域拥有先行者的优势,并在技术进步和产能规模上占据了主导地位。据数据,市场主导权主要由海外巨头如意法半导体、Wolfspeed、罗姆、英飞凌、三菱电机和安森美等公司掌握。从2021年的市场分析来看,意法半导体是最大的碳化硅器件供应商,特别是为特斯拉供应车载碳化硅器件。它在市场上的占有率达到了41%,而紧随其后的是英飞凌,占有率为23%。全球前六大厂商占据了超过95%的市场份额。

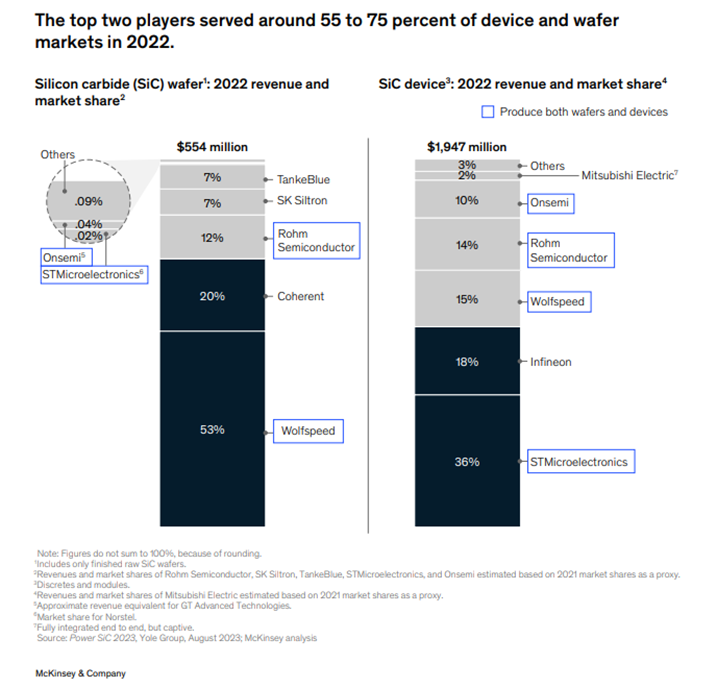

2022年,这五家企业的碳化硅器件营收全部超过1亿美元,意法半导体居首,营收达到7亿美元。安森美以2.6亿美元营收超过罗姆晋级第四,部分原因是安森美在碳化硅全产业链整合方面具有优势。根据不同数据来源,2022年五家企业市占率分别为意法半导体37-40%,英飞凌和Wolfspeed 20%左右,安森美14%,罗姆7-11%。尽管2023年全球经济疲软,但碳化硅市场依然非常关注。安森美计划在2027年实现35-40%的市占率,并投入20亿美元升级和扩建生产线。

据麦肯锡调查报告数据显示,预计到2030年,电动汽车市场将以20%的复合年增长率增长。届时xEV的销量预计将达到6400万辆,是2022年电动汽车预计销量的四倍。为确保电动汽车零部件供应足以满足这一迅速增加的需求至关重要,碳化硅的供应是着重关注对象。

为了争夺碳化硅器件市场,一些领先的制造商已经通过并购和合作向纵向一体化发展,特别是半导体设备制造商已经增加了晶圆材料制造的上游能力。其中就包括意法半导体收购 Norstel、Onsmi收购 GT Advanced Technologies (GTAT),以及罗姆半导体收购 SiCrystal。

根据CASA Research的报告,为了加强竞争优势,各大公司正在持续扩大衬底的产能。根据各公司的官方公告,Wolfspeed已投资近10亿美元用于扩产,预计在2017年至2024年间,其整体产能将扩大30倍。罗姆也计划在2017年至2024年间将其产能扩充16倍。而II-VI则计划在5年内将其产能扩充5至10倍。

这五家公司都在积极投入资源进行研发技术,但为了部署差异化市场格局,各家产品的侧重点不一样。例如,意法半导体可能更注重在碳化硅功率模块方面做研发技术,以提高其产品的性能和可靠性;而安森美则可能更注重在碳化硅器件的设计和制造方面做研发技术,以提高其产品的性价比和生产效率。

目前选择平面MOSFET结构厂商有Wolfspeed、意法半导体、Microsemi,能够量产沟槽型SiC MOSFET的企业为罗姆的双沟槽节、英飞凌的半包沟槽和日本住友的接地双掩埋结构。对于沟槽型碳化硅器件来说,未来的技术演进方向是减小沟槽底部氧化层工作电场强度,避免专利侵权(英飞凌、ST、罗姆均有相关专利)和可控的制造成本。

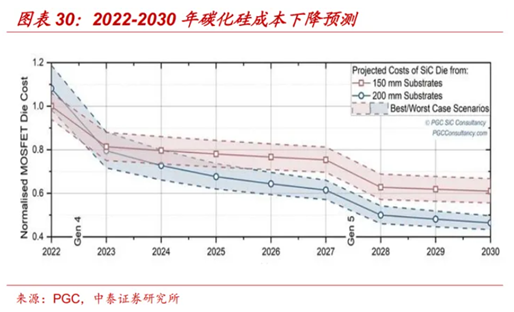

据分析,预计将从生产和使用6英寸晶圆过渡到8英寸晶圆,大约在2024 年或2025年开始采用8英寸材料,到2030年达到50%的市场渗透率。一旦克服了技术挑战,8英寸晶圆将为制造商带来毛利率收益,包括减少边缘损失、提高自动化水平以及利用硅生产折旧资产的能力。这一过渡的毛利率收益约为五到十个百分点,具体取决于垂直整合的水平。预计美国将于 2024 年和 2025 年开始批量生产八英寸晶片,届时行业领先的制造商将进一步参与碳化硅价值链,为电动汽车OEM提供更先进的服务。