新闻动态

【个股】纳芯微:深耕“感知+隔离”细分场景汽车+新能源驱动成长;

来源:米乐体育m6官网下载 添加时间:2024-07-24 10:12:04

1.【个股价值观】纳芯微:深耕“感知+隔离”细分场景,汽车+新能源驱动成长;

3.捷佳伟创:子公司中标客户半导体碳化硅整线.深天马预计上半年实现净利润4.2亿元-5.6亿元;

5.【每日收评】集微指数涨0.71%,三利谱上半年扣非净利润同比增长373.79%-566.82%;

纳芯微可提供1800余款可供销售的产品型号,产品进入中兴通讯、汇川技术、霍尼韦尔、智芯微、阳光电源、海康威视、韦尔股份等公司供应体系,未来重点发展的车规级芯片也开始向比亚迪、东风汽车、五菱汽车、长城汽车等终端厂商供货。

传感器被称为“科技之眼”,它们能够精确地测量和感知周围环境中的各种参数,如温度、压力、光线、声音、电磁场等,并将这些物理量转换为电信号,使得机器和系统能理解和响应其环境。这种能力使得传感器在自动化、监控、医疗、环境监视测定、智能设备等众多领域发挥着至关重要的作用。

据相关数据统计,全球磁传感器市场规模在2016年为16.40亿美元,2021年增至26亿美元,预计到2027年将进一步增长至45亿美元,展现出约9.61%的年复合增长率,这一增长当下主要得益于汽车电子、工业自动化以及消费电子科技类产品的持续不断的发展。目前全球磁传感器芯片主流玩家包括Allegro、英飞凌、AKM、Melexis、TDK等海外厂商,尤其是在车规磁传感器领域,海外头部玩家占据了市场的主要份额。

苏州纳芯微电子股份有限公司(以下简称“纳芯微”,股票代码:688052)成立于2013年,是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,当前是数字隔离类芯片领导者、国内汽车电子芯片领跑者、国内品类完整的物联网感知芯片提供商。

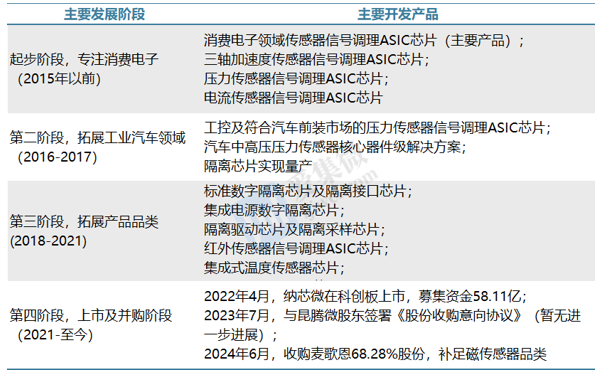

2015年之前,公司产品主要为应用于消费电子领域的传感器信号调理ASIC芯片,并陆续推出三轴加速度传感器信号调理ASIC芯片、压力传感器信号调理ASIC芯片和电流传感器信号调理ASIC芯片;2016年,纳芯微开始布局工业及汽车领域,基于传感器信号调理芯片开发隔离芯片,推出面向工控及符合汽车前装市场的压力传感器信号调理ASIC芯片,并入股襄阳臻芯,拓展汽车中高压压力传感器领域的应用;2017年推出面向中高压压力传感器市场的陶瓷电容压力传感器核心器件级解决方案;2018年以来,纳芯微先后推出了标准数字隔离芯片与隔离接口芯片、集成电源的数字隔离芯片、隔离驱动芯片以及隔离采样芯片,实现了对数字隔离领域产品的多品类覆盖,并进一步拓展了传感器信号调理ASIC芯片的品类,推出了红外传感器信号调理ASIC芯片,并于同年推出集成式温度传感器芯片、集成式压力传感器芯片。

2020往后数年,纳芯微持续聚焦汽车电子和泛能源两个领域市场方向开发产品,并于2022年4月完成科创板上市,IPO募资达58.11亿元。近期,纳芯微连续抛出并购计划,2023年7月,纳芯微与昆腾微10名股东签署《股份收购意向协议》,就公司拟通过现金方式收购昆腾微33.63%股权的事项达成初步意向,收购价格将不超过15亿元,以期拓宽公司在无线连接、通用信号链、音频方案等领域开发产品的可能性;2024年6月23日,纳芯微发布了重要的公告称,拟以6.82亿元收购麦歌恩68.28%的股份,丰富公司磁编码、磁开关等磁传感器的产品品类,与公司现在存在的磁传感器产品形成互补。

一路走来,纳芯微身后集结了豪华的投资阵容,其中国家队大型基金子公司聚源聚芯、深创投等深度参与,也涌现了哈勃投资、小米长江等知名产业资本的身影。股权结构方面,截至2024Q1末,王升杨、盛云、王一峰分别持股10.87%、10.13%、3.80%位居前列,三人已签署《一致行动人协议》,为纳芯微实际控制人。其中,王升杨和盛云是纳芯微创始人,公司核心技术人员均有来自ADI、Marvell等海外龙头工作背景,产业从业经历10年以上。

目前纳芯微已能提供1800余款可供销售的产品型号,产品不仅顺利进入华为、中兴通讯、汇川技术、霍尼韦尔、智芯微、阳光电源、海康威视、韦尔股份等公司供应体系,其未来要重点发展的车规级芯片也开始向比亚迪、东风汽车、五菱汽车、长城汽车等终端厂商供货。

此外,据Transparency market research数据,纳芯微传感器信号调理ASIC芯片2020年国内市场占有率为18.74%,尤其在压力传感器和加速度传感器信号调理ASIC芯片领域,市场占有率分别约为32%和23%,展现出其在该领域的龙头地位;Markets and Markets多个方面数据显示,纳芯微数字隔离类芯片2020年全球市场占有率为5.12%,在性能指标上,如CMTI、ESD防护、工作电流等方面,已达到或优于国际竞品的水平。

纳芯微的应用布局产品主要聚集在三类市场,分别是泛能源领域、汽车电子领域和消费电子领域。

泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、再到用电端的所有的领域,包括光伏储能、工控、电力电子、白电等,纳芯微在该领域的相关应用产品贡献公司的主要营收。

纳芯微汽车电子领域营收增速最快,主要的应用场景是两个方面:三电和热管理,整体是围绕新能源汽车智能化的趋势来布局。由于车规级芯片需要经过AEQ漫长的认证周期,纳芯微产品进入到整车厂和Tier 1客户也具备相当大的壁垒优势。

纳芯微在消费电子领域产品的开发则更倾向于对赛道的整体性补充,会做一些产品的定向开发,并没有做规模化铺开。诸如公司在2023年推出多款应用于消费电子领域的温湿度传感器和传感器信号调理芯片等。

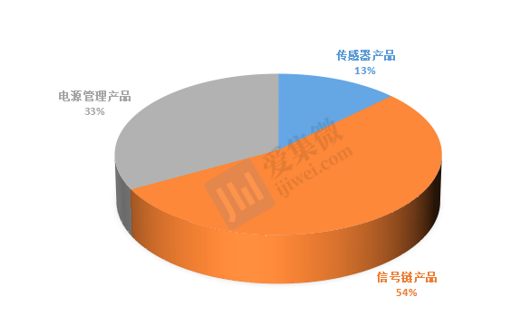

而针对这三个主要赛道,纳芯微主要在做对应的三个产品方向:传感器产品(营收占比12.71%)、信号链产品(营收占比54.10%)、电源管理产品(营收占比32.81%)。

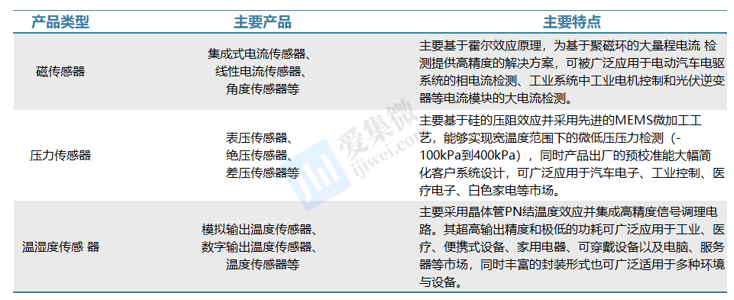

其中,纳芯微围绕传感器产品和信号链产品这两个核心赛道,快速拓展品类。公司传感器产品最重要的包含磁传感器、压力传感器、温湿度传感器。磁电流传感器主要使用在于新能源车三电系统,线性霍尔电流传感器主要使用在于电动汽车电驱系统的相电流检测及工业电机控制和光伏逆变器等电流模块的大电流检测,角度传感器主要使用在于热管理系统水阀、节气门、方向盘转角、汽车雨刮器、EGR阀等。

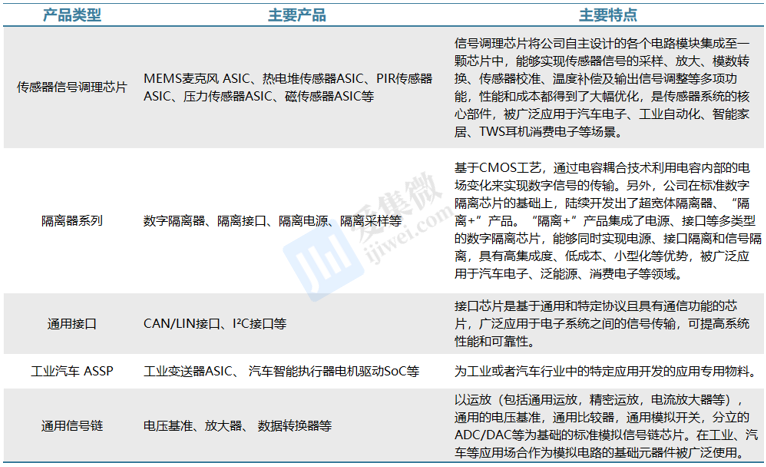

信号链产品信号链芯片是系统中信号从输入到输出的路径中使用的芯片,包括信号的收集、放大、传输和处理的全部过程,最重要的包含线性产品、隔离产品、转换器产品、接口产品等。纳芯微信号链产品涵盖了信号链细致划分领域中的信号调理芯片、隔离、接口、放大器等。

电源管理芯片是在电子设备系统中实现对电能的变换、分配、检测及其他电能管理职责的芯片,是电子设备中的关键器件,电源管理芯片同步于电子科技类产品技术和应用领域升级,产品品种类型繁多。纳芯微的电源管理产品最重要的包含栅极驱动、供电电源、LED驱动、电机驱动、功率路径保护等芯片产品。

而纳芯微的潜在市场增量,大多分布在在三个方面。新能源车渗透率提高+光伏新增装机量超预期带动隔离芯片需求;隔离器件在工业自动化领域、5G通信电源、新能源汽车的下游一线客户的供应逐步实现批量供货;线控技术应用推动磁传感渗透率提升。

根据国家信息中心的预测,新能源车的渗透率将从2023年的35.2%提升到2033年的60%。在新能源车的普及过程中,纯电(BEV)、插混(PHEV)和增程(REEV)三种主要电动化技术路线将长期并存,其中BEV因其使用费低和驾驶体验好的优势,市场占有率预计将快速提升。而新能源汽车相较于传统燃油车具有更高的电气化程度,因而需要更加多的电子控制单元和功率电子设备,而这些设备在高电压和高电流环境下工作,需要隔离芯片来确保信号传输的安全性和可靠性。

根据TrendForce集邦咨询数据统计,2024年全球光伏新增装机量的中性预期为474GW,同比增长16%,尽管与2023年59%的增速相比有所放缓,但仍显示出强劲的市场需求。而随着光伏市场的迅速增加,对于确保强电电路和弱电电路之间信号传输安全性的需求日益提升,隔离芯片能够保证信号在高压环境下的安全传输。

随着工业4.0的发展,纳芯微的布局的隔离器件在智能制造和物联网中也同样扮演着关键角色,实现设备间的安全通信,获得了市场的广泛认可,并与多个行业有突出贡献的公司建立了合作伙伴关系。公司在隔离器件领域的强大竞争力和市场潜力能够在未来几年能确保业绩增长。

在下游客户技术升级方面,线控制动技术作为智能线控底盘的关键技术,对磁传感器的精度和可靠性有着极高的要求,从而推动了磁传感器技术的发展和应用。其中,TMR(隧道磁阻效应)传感器因其突出的性能,如温度稳定性高、电流功耗小、敏感性高,预计将在高性能应用场景中替代霍尔传感器,逐步提升磁传感器在汽车中的渗透率。

2024年6月23日晚间,纳芯微发布了重要的公告称,公司拟以现金方式收购上海矽睿科技股份有限公司直接持有的上海麦歌恩微电子股份有限公司62.68%的股份,拟以现金方式收购矽睿科技通过上海莱睿企业管理合伙企业(有限合伙)间接持有麦歌恩5.60%的股份,合计收购麦歌恩68.28%的股份,收购对价合计为6.83亿元。

在纳芯微目前业务结构中,信号链占主要营收(53.8%),其次是电源管理(32.63%),最后是传感器业务(12.64%)。其中,传感器业务去年营收1.65亿,完成并购麦歌恩之后,传感器板块营收将实现4.65亿,超越电源管理产品成为第二大业务,在磁编码、磁开关等细致划分领域对纳芯微进行补强。

并购完成后,纳芯微的开发团队就不需要在类似的产品方向上重复投入研发,进而提升了整个研发资源的聚焦程度,有利于纳芯微开发出更加存在竞争力的产品。另一方面,纳芯微在车规产品领域整体出货量规模也会变大,在供应链上完成更多的协同,其中,包括公司在整个BOM和封装测试的成本上,可以去除一些不必要的重复投入,并产生更多的复用环节,帮助纳芯微产品构筑成本优势,进而更从容地来应对整个汽车传感器的激烈竞争。

当前,传感器市场仍旧呈现碎片化的市场现状,海外头部厂商在一些关键应用领域的市场占有率较高。纳芯微并购麦歌恩后带来的资源聚焦和供应链降本,结合国内厂商在磁传感器渗透率缺口较大的市场机遇,纳芯微或会持续推动汽车电子行业的质量提升和技术创新。

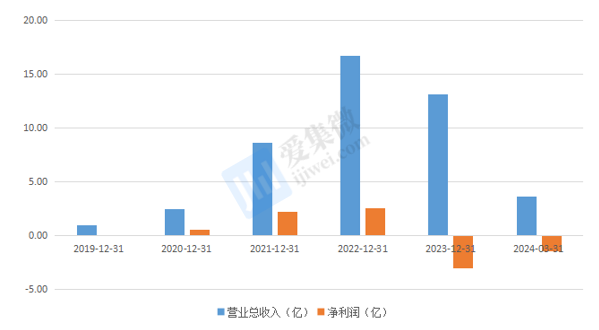

纳芯微2024年各下游均正逐步迎来拐点,公司业绩有望逐步改善。其中,2022年公司的营业收入和净利润分别为16.70亿元、2.51亿元,同比增长93.76%、12%;2023年公司受到终端需求疲软和客户去库存的影响,营收和利润同比出现大幅度地下跌,当期营收为13.11亿元,同比下降-21.51%,扣非纯利润是-3.22亿元,净利润受到2.21亿元的股份支付费用的影响;从2023Q4和2024Q1的经营数据分析来看,23Q4和24Q1的营收都出现了环比增长,但是由于研发费用支出较高,扣非净利环比亏损仍在发生,但经营数据整体呈现出一定的回暖趋势。

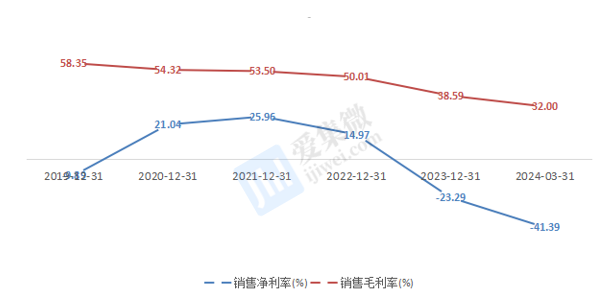

纳芯微的毛利率和净利率表现在近年来有所波动。从2023年开始,公司的综合毛利率出现了下降,2023年综合毛利率为38.6%,而到了2024年第一季度进一步下探至32%。这种下降可能与公司面临的市场之间的竞争加剧有关,尤其是在隔离芯片领域,纳芯微在2023年经历了价格战,导致毛利率急剧下降。净利率方面,受股份支付费用增加、费用率高企等影响,净利率短期有所下滑。

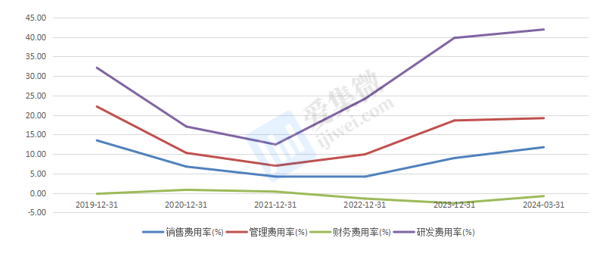

同时,由于竞争加剧,纳芯微各项费率支出情况也出现了不同程度的上升。公司于行业下行周期中坚持多方面资源投入,2023年销售费用率、管理费用率、研发费用率持续上升,分别达到8.96%/18.60%和39.79%。值得提及的是,公司为了能够更好的保证新产品的推出和技术创新,研发费用率占比最高,以期在未来实现业绩的改善和增长。

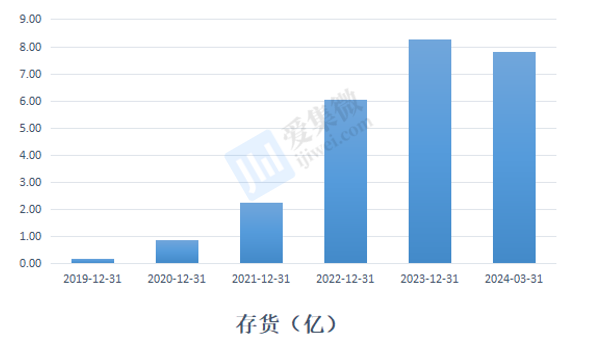

纳芯微库存水位仍旧高企,超过8亿元,但是模拟芯片产品迭代周期较长,不会因技术迭代快速而迅速贬值,因此主要需要观察下游应用市场的去库情况。从各下游景气度来看,汽车电子方面,新能源汽车渗透率持续提升,随着行业去库市场已有明显回暖;消费电子方面,2023年已迎来复苏,终端库存回至合理水平;传统工业方面,2023年Q3以来已现企稳好转,库存消耗至相对合理水平;光储方面,由于前期下游客户对需求预期乐观,致使客户端和渠道库存堆积较高,目前仍持续去库存中。

整体来看,纳芯微在2023年的业绩受到宏观经济与半导体周期下行的影响,终端市场需求疲软,导致营业收入同比下降。而随着下游需求回暖和新产品布局推进,纳芯微产品聚焦泛能源和车载电子赛道等强增长赛道,通过新产品布局和强化技术壁垒,有望在长期恢复业绩增长。

当下,纳芯微正执行围绕汽车、泛能源战略核心市场,快速地进行产品布局,以期拉开与别的玩家的距离。据中邮证券测算,纳芯微已经基本覆盖了所有国产新能源车型,平均每辆车上有20-30颗纳芯微芯片,平均销售额接近100元。而依据公司现有产品规划,纳芯微目前能为一辆车提供的最高价值已超过400元。到2025年,全车价值或可超过2000元。

这些产品布局方向会成为纳芯微在未来一两年时间里新的增长引擎。除此之外,纳芯微也正在布局比如车的音频、视频、影音娱乐方面的核心芯片,这部分可能在两三年后会开始为营收增长创造贡献。

纳芯微CEO王升杨表示,公司的战略还是围绕着核心的应用,从一个一个细分的场景开始切入,把每个细分场景能够做深做透,能够持续地去带来增长贡献。

7月11日,北方华创发布2024年上半年业绩预告称,预计实现盈利收入1,141,000万元-1,314,000万元,比上年同期增长35.4%-55.93%;预计归属于上市公司股东的纯利润是257,000万元-296,000万元,比上年同期增长42.84%-64.51%;预计扣除非经常性损益后的纯利润是244,000万元-281,000万元,比上年同期增长51.64%-74.63%;预计基本每股收益4.8434元–5.5784元。

1.报告期内,公司持续精研客户的真实需求,丰富产品矩阵,不断的提高核心竞争力。公司应用于集成电路领域的刻蚀、薄膜沉积、清洗、炉管和快速退火等工艺装备工艺覆盖度及市场占有率持续稳步攀升,收入同比稳健增长。

2.报告期内,随公司营收规模持续扩大,规模效应逐渐显现;人机一体化智能系统助力运营水平有效提升;成本费用率稳定下降,使得归属于上市公司股东的净利润同比持续增长。

捷佳伟创官微显示,继4月份半导体碳化硅整线湿法设备订单并完成合同签署后,捷佳伟创子公司创微微电子(常州)有限公司(以下简称:创微微电子)于近日再次斩获另一家半导体头部企业整线湿法设备订单,目前已完成合同签订工作。

此次签订的合同标的位于该客户新产业园的碳化硅产线倍,可覆盖碳化硅器件刻蚀清洗全段工艺。其中包含创微微电子全新研发的Swing-type Dry干燥设备,该设备可同时兼容6/8吋产线,极大地提升了设备开发效率。同时也再次巩固了创微微电子6/8吋槽式及单片全自动湿法刻蚀清理洗涤设施替代进口设备的能力。

捷佳伟创始创于2003年,是一家主要是做太阳能光伏电池设备研发、制造与销售为一体的高新技术企业,基本的产品包括湿法设备系列、管式设备系列、板式设备系列、激光设备系列、金属化设备系列、智能制造设备系列等。(校对/赵碧莹)

7月11日,深天马发布业绩预告称,公司预计2024年上半年实现归属于上市公司股东的净利润4.2亿元-5.6亿元;扣除非经常性损益后的净利润9.4亿元-11.4亿元,均实现扭亏为盈。

深天马表示,上半年公司持续聚焦提升显示主业的经营质量,不断强化核心能力建设,积极抢抓市场机遇,保持了营收水平的稳健并逐步优化了营收结构,并加速推进新项目建设。同时,基于较为良好的终端需求, 公司在面临较大的武汉AMOLED 产线折旧的压力下,公司股东的净利润、扣除非经常性损益后的净利润状况同比均实现明显改善。

上半年,深天马消费类显示业务盈利能力快速修复,特别是营收占比较高、对利润影响较大的智能手机显示业务,利润同比改善幅度明显,其中在柔性 AMOLED 手机显示业务上,基于良好的终端需求,产品均价得到较好修复,公司依托多元的客户布局以及产线能力的持续提升,柔性 AMOLED 手机显示产品出货量同比保持增长,并在技术创新、品牌项目渗透等方面持续进步,武汉 AMOLED 产线盈利能力有所改善。

同时公司在包括车载、专业显示(工控、医疗、智能家居、人机交互等细致划分领域)在内的非消费类显示业务保持了稳健发展。其中,随着车载产品结构的一直在优化以及面向国际头部车企的汽车电子业务今年开始规模起量,公司车载显示业务有望持续快速发展。

深天马表示,公司将不断深化“2+1+N”发展的策略,聚焦核心主业,强化核心能力建设,持续极致降本增效,抢抓发展机遇,一直在优化产品结构,不断加大市场开拓力度,持续提升经营质效,努力实现各项业务高质量发展。

7月11日,沪指涨1.06%,深证成指涨1.99%,创业板指涨2.06%。成交额近8000亿,上涨股票近5000只。汽车服务、能源金属、小金属、有色金属、医疗服务、电池板块涨幅居前,仅银行板块逆市下跌。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中,108家公司市值上涨,风华高科、晶晨股份、晓程科技等公司市值领涨;9家公司市值下跌,寒武纪、北方华创、中微公司等公司市值下跌。

国泰君安证券研报认为,萝卜快跑在武汉的商业模式成功有望异地复制,无人驾驶或将挑战出租车网约车行业,投资方向主要有三个。1、掌握无人驾驶技术的网络公司;2、为网络公司代工整车及零部件或IT服务的产业链企业;3、无人驾驶基础设施车路云相关企业。

明星科技股方面,英伟达收涨2.7%,苹果收涨1.88%,特斯拉收涨0.35%,谷歌A涨1.16%,微软涨1.46%,Meta涨0.88%,亚马逊涨0.23%。

热门中概股中,造车新势力表现强劲,理想涨超3%,小鹏涨超7.4%,极氪涨约2.3%,蔚来涨约2.6%;百度涨2.66%,拼多多涨0.26%,阿里巴巴涨0.41%,而腾讯控股(ADR)跌0.88%,京东跌0.22%,网易跌超3%,好未来跌超2.1%,搜狐收跌5.71%,携程跌3.77%。

天赐材料——7月10日,天赐材料发布2024年上半年业绩预告称,预计归属于上市公司股东的纯利润是21,000万元–26,000万元,比上年同期下降83.70%–79.82%;预计扣除非经常性损益后的纯利润是17,000万元–21,000万元,比上年同期下降86.62%–83.48%;预计基本每股收益0.11元–0.14元。

长安汽车——7月10日,长安汽车发布2024年上半年业绩预告称,预计归属于上市公司股东的纯利润是250,000万元–320,000万元,比上年同期下降58.19%–67.33%;预计扣除非经常性损益后的纯利润是80,000万元–150,000万元,比上年同期变动-35.58%~20.79%;预计基本每股收益0.25元–0.32元。

三利谱——7月10日,三利谱发布业绩预告称,公司预计上半年实现归属于上市公司股东的纯利润是4400万元-6200万元,同比增长83.74%-158.91%;扣除非经常性损益后的净利润5400万元-7600万元,同比增长373.79%-566.82%。

其他小米集团——7月10日消息,小米产品经理魏思琪与米粉互动时确认,本月小米MIX Fold 4和小米MIX Flip发布会由雷军主持。

苹果——市场追踪机构IDC的多个方面数据显示,自其今年2月在美国上市以来,售价3500美元的Vision Pro混合现实耳机一个季度的销量还未达到10万部。

英伟达——7月10日消息,据最新爆料,英伟达即将推出的新一代游戏显卡GeForce RTX 5090,其基础频率接近2.9 GHz。这一指标明显高于当前旗舰型号RTX 4090的2.23 GHz,甚至超过了RTX 4090的2.52 GHz加速频率,若此消息属实,RTX 5090将成为市场上基础频率最高的显卡之一。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

- 15963662591

- xue@wfanxcl.com

- 山东省潍坊市坊子区北海路8616号商会大厦1424室